En las nuevas empresas indias, el Fondo de Capital de Venture (VC) enfrenta el desafío, el flujo de fondos ha disminuido en un 5% en los primeros nueve meses de 2021 en comparación con el período SIM de 2021.

En los nueve meses de 2021, el total de fondos se situó en $ 8.6 mil millones en 926 acuerdos. Por el contrario, dentro de los nueve meses de 2021, los fondos totales recaudados por las nuevas empresas fueron de $ 10.6 mil millones, según su investigación de arte según el análisis de datos.

Después de las tendencias actuales, aún quedan tres meses, no parece exceder el nivel 2024 del fondo total de capital de riesgo recaudado por las nuevas empresas indias en 2025. En 2024, los fondos de VC totales para las nuevas empresas indias se encuentran por $ 13.6 mil millones. El mejor resultado es igualar al menos 2024 niveles.

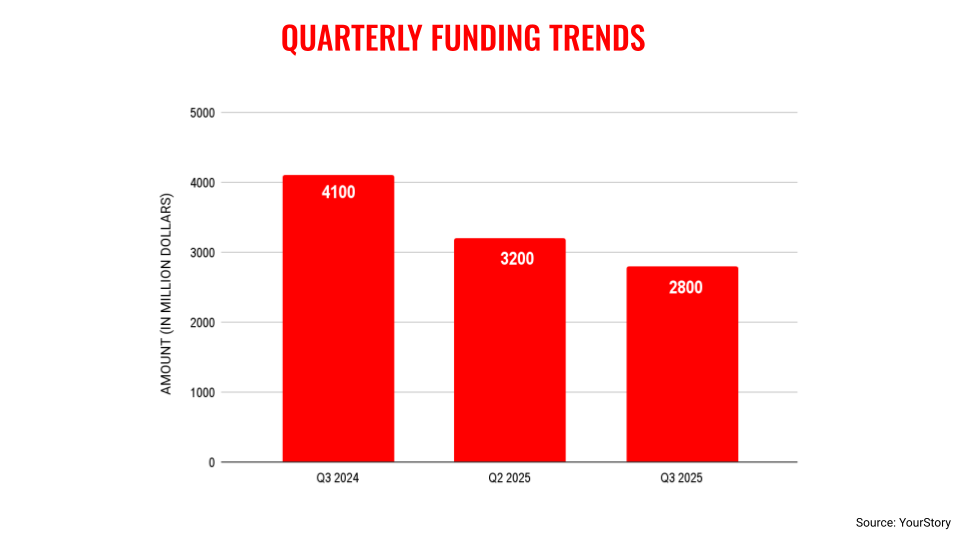

Incluso las tendencias trimestrales no dan demasiado optimismo. En el tercer trimestre de 2021, es decir, los fondos totales del mes de julio, agosto y septiembre fueron de $ 2.5 mil millones, y el 32% disminuyó en el mismo período en 2021.

En general, no pinta una imagen optimista para el ecosistema de inicio indio, ya que el entorno macroeconómico inestable ha obstaculizado el flujo de capital. Además, el financiamiento ahora se encuentra principalmente en nuevas empresas de IA, especialmente en los Estados Unidos. Sin embargo, esta tendencia no está en la India, donde el número de nuevas empresas de IA es muy baja.

Lo único positivo es que en septiembre, el fondo VC total alcanza los $ 1.2 mil millones, el número de dólares ha excedido el signo emocional de $ 1 mil millones al identificar el segundo mes. Cinco fondos de VC han registrado más de $ 1 mil millones en nueve meses de nueve meses al año.

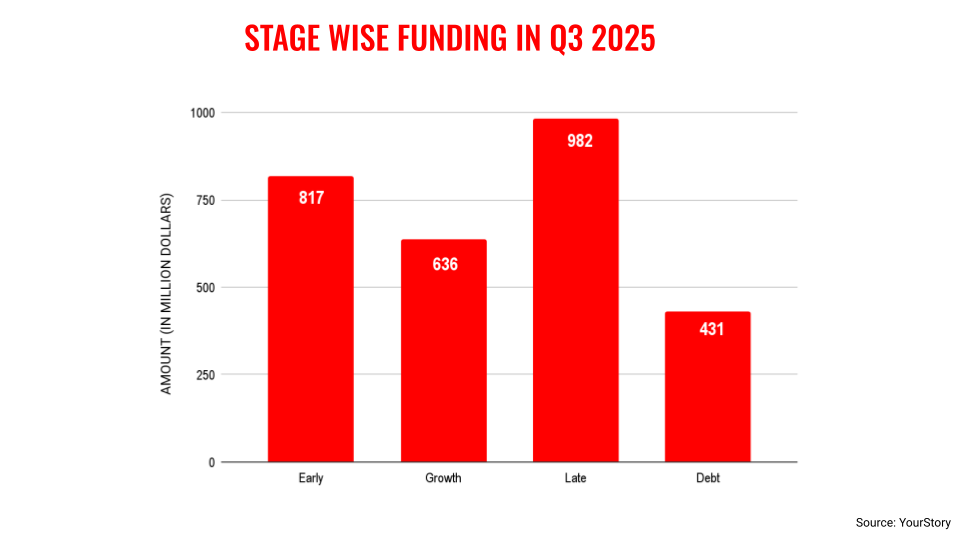

En el tercer trimestre de 2025, el departamento recaudó los fondos más altos en la etapa tardía, luego las primeras etapas y luego el departamento de crecimiento. El mayor desafío para el ecosistema de inicio indio es el crecimiento y el flujo de fondos logosos en las categorías tardías.

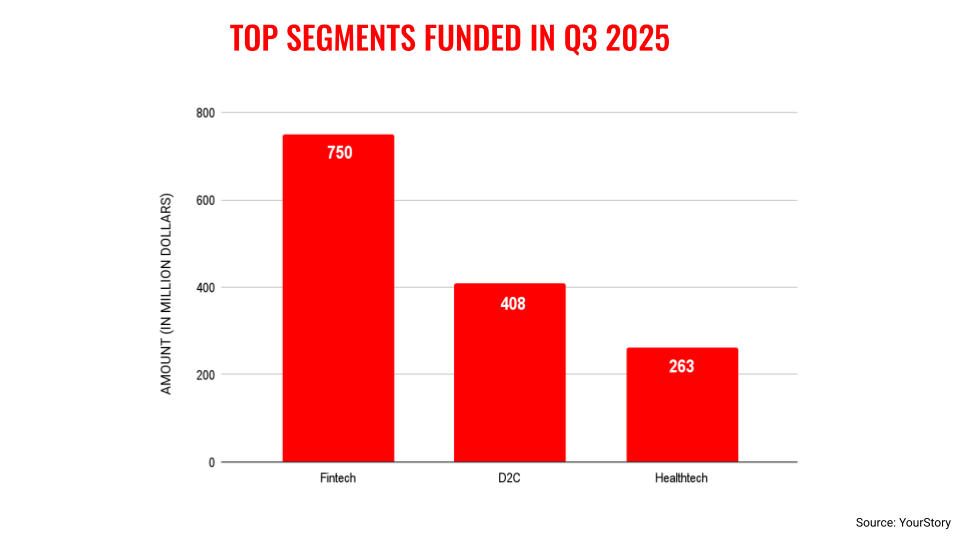

En el tercer trimestre de 2021, en el caso de los sectores de fondos, la sección FinTech continúa dominando la lista, luego D2C y HealthTek. Fintec se ha mantenido constantemente en la división de hoja perenne y estable, que está atrayendo el interés de VC.

Dando la tendencia actual en la economía avanzada, donde las nuevas empresas de IA atraen la parte más alta del fondo, India cuenta una historia separada. En el tercer trimestre de 2025, el departamento de IA ha recaudado solo $ 100 millones de fondos.

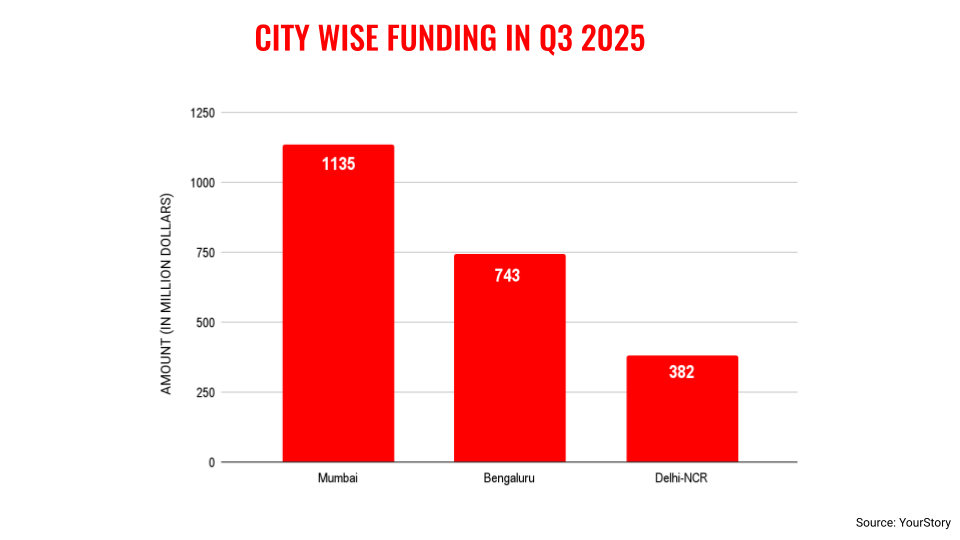

Mumbai estaba en la parte superior de la lista de fondos en el tercer trimestre de 2021, luego Bengaluru y Delhi-NCR. Estas tendencias indican que el significado del VC aún no ha llegado a otros centros como Chennai, Hyderabad y Pune.

En general, las tendencias no dibujan una imagen optimista para el ecosistema de inicio indio. Sin embargo, los empresarios muestran estos desafíos elásticos para el clima. Un punto brillante es el creciente número de nuevas empresas que van a los mercados públicos a través de la salida a bolsa. Con suerte, 2026 será un buen año.

Editado por Megha Reddy

{kind=link}